Валовые и чистые инвестиции

Валовые инвестиции – направляются на поддержание и увеличение основного капитала (основных средств) и запасов. Они складываются из амортизации, которая представляет собой инвестиционные ресурсы, необходимые для возмещения износа основных средств, их ремонта, восстановления до прежнего уровня, предшествовавшего производственному использованию, и из чистых инвестиций т. е. вложения капитала с целью увеличения основных средств на строительство зданий и сооружений, производство и установку нового, дополнительного оборудования, обновления и усовершенствования действующих производственных мощностей.

На микроуровне инвестиции играют очень важную роль. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и увеличения прибыли хозяйствующего субъекта.

Значительная часть инвестиций направляется в социально-культурную сферу, в отрасли науки, культуры, образования, здравоохранения, физической культуры и спорта, информатики, в охрану окружающей среды, для строительства новых объектов этих отраслей, совершенствования применяемой в них техники и технологий, осуществление инноваций. Есть инвестиции, вкладываемые в человека и человеческий капитал. Это вложение инвестиций преимущественно в образование и здравоохранение, на создание средств, обеспечивающих развитие и духовное совершенствование личности, укрепление здоровья людей, продление жизни.

Эффективность использования инвестиций в значительной мере зависит от их структуры.

Под структурой инвестиций понимается их состав по видам, по направлению использования, по источникам финансирования и т. д.

Прибыльность – вот важнейший структурообразующий критерий, который определяет приоритетность инвестиций.

Негосударственные источники инвестиций направлены на прибыльные отрасли с быстрой оборачиваемостью капитала. При этом сферы экономики с малой прибыльностью вложенных средств остаются не до конца инвестированными.

Чрезмерное инвестирование приводит к инфляции, недостаточное же – к дефляции.

Эти крайности экономической политики регулируются с помощью эффективной стратегии в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий, осуществляемых правительством.

В системе воспроизводства, безотносительно к его общественной форме, инвестициям принадлежит важнейшая роль в деле возобновления и увеличения производственных ресурсов, а следовательно, и в обеспечении определенных темпов экономического роста.

В представлении общественного воспроизводства как системы производства, обмена и потребления инвестиции касаются первого этапа производства и составляют материальную основу его развития.

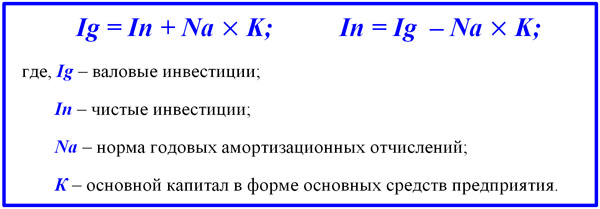

Чистые инвестиции – это валовые инвестиции за вычетом средств, идущих на возмещение (износ).

Инвестиции — долгосрочные вложения капитала в экономику с целью получения дохода.

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения. В целом, все решения можно классифицировать следующим образом.

Классификация распространенных инвестиционных решений:

1. Обязательные инвестиции, то сеть те, которые необходимы, чтобы фирма могла продолжать свою деятельность:

а) Решения по уменьшению вреда окружающей среде;

б) Улучшение условий труда до гос.норм.

2. Решения, направленные на снижение издержек:

а) Решения по совершенствованию применяемых технологий;

а) По повышению качества продукции, работ, услуг;

в) Улучшение организации труда и управления.

3. Решения, направленные на расширение и обновление фирмы:

а) Инвестиции на новое строительство (возведение объектов, которые будут обладать статусом юридического лица);

б) Инвестиции на расширение фирмы (возведение объектов на новых площадях);

в) Инвестиции на реконструкцию фирмы (возведение СМР на действующих площадях с частичной заменой оборудования);

г) Инвестиции на техническое перевооружение (замена и модернизация оборудования).

4. Решения по приобретению финансовых активов:

а) Решения, направленные на образование стратегических альянсов (синдикаты, консорциумы, и т.д.);

б) Решения по поглощению фирм;

в) Решения по использованию сложных финансовых инструментов в операциях с основным капиталом.

5. Решения по освоению новых рынков и услуг;

6. Решения по приобретению НМА.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача осложняется, если речь идет об инвестициях, связанных с расширением основной деятельности, поскольку в этом случае необходимо учесть ряд новых факторов: возможность изменения положения фирмы на рынке товаров, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов, возможность освоения новых рынков и т.д.

Очевидно, что важным является вопрос о размере предполагаемых инвестиций. Так, уровень ответственности, связанной с принятием проектов стоимостью 100 тыс.$ и 1 млн.$ различен. Поэтому должна быть различна и глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения. Кроме того, во многих фирмах становится обыденной практика дифференциации права принятия решений инвестиционного характера, т.е. ограничивается максимальная величина инвестиций, в рамках которой тот или иной руководитель может принимать самостоятельные решения.

Нередко решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях. Очевидно, что каких-то критериев может быть несколько, а вероятность того, что какой-то один проект будет предпочтительнее других по всем критериям, как правило, значительно меньше единицы.

Два анализируемых проекта называются независимыми, если решение о принятии одного из них не влияет на решение о принятии другого.

Два анализируемых проекта называются альтернативными, если они не могут быть реализованы одновременно, т.е. принятие одного из них автоматически означает, что второй проект должен быть отвергнут.

В условиях рыночной экономики возможностей для инвестирования достаточно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому встает задача оптимизации инвестиционного портфеля.

Весьма существенен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может существенно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому решения нередко принимаются на интуитивной основе.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов и критериев. Степень их сочетания определяется разными обстоятельствами, в том числе и тем из них, насколько менеджер знаком с имеющимся аппаратом, применимым в том или ином конкретном случае. В отечественной и зарубежной практике известен целый ряд формализованных методов, с помощью которых расчёты могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

ФАКТОР ВРЕМЕНИ — учет времени, продолжительности экономических процессов, сроков выполнения работ как экономических факторов, влияющих на деятельность, ее результаты.

Влияние фактора времени следует учитывать в предпринимательских расчетах по следующим причинам:

· из-за наличия инфляционных процессов, приводящих к обесцениванию денег, изменению их покупательной способности, которая является различной в различные моменты времени при равной номинальной стоимости;

· из-за обращения денежных средств в виде капитала и получения дохода с оборота, так как один и тот же капитал, имеющий большую скорость оборота, обеспечивает большую величину дохода.

Взаимосвязь чистых и валовых инвестиций

Реальные инвестиции в сфере бизнеса имеют разнообразные формы и классифицируются по сущностным основаниям. Одним из признаков служит уровень воспроизводственной направленности вложений. Вопрос вызывает крайний интерес в силу значимости такого термина, как чистые инвестиции. Понятие пришло из Кейнсианской макроэкономической теории и прочно закрепилось в современной управленческой методологии. Вопрос также имеет значение для российской специфики, поскольку нашим современникам предстоит поднимать экономику.

Особенности реновационных инвестиций

Джон Кейнс в своих трудах по макроэкономике понятийно обозначил валовые и чистые инвестиции. Предваряя осмысление этих явлений, предлагаю рассмотреть воспроизводственную сущность деятельности компании по отношению к ее основному капиталу. Мощность и иные потенциалы средств производства, воспроизводимых в ходе капитальных вложений, определяют операционную деятельность и рыночный успех. С настоящей точки зрения реальные вложения в основные средства делятся на 4 группы.

- Первичные или начальные инвестиции (нетто-инвестиции).

- Реновационные инвестиции.

- Реинвестиции (чистые инвестиции).

- Брутто-инвестиции (валовые инвестиции).

Первичные вложения возникают и производятся в момент учреждения, при покупке доли или пакета акций предприятия, при запуске масштабного проекта. Нас интересует последующее развитие бизнеса в инвестиционной форме. И оно всегда проходит две ключевых фазы: вложения средств в действующий имущественно-производственный комплекс и получения связанного с вложениями финансового результата.

Следует произвести еще одно отграничение в наших рассуждениях. В целях их чистоты мы рассматриваем только внутренние источники обновления и развития средств производства, такие как уставный капитал, чистая нераспределенная прибыль и добавочный капитал. Естественно, что в реальной практике такое редко возможно, внешние источники необходимы. Тем не менее, допустим некоторое абстрагирование и зафиксируем далее возможные типы воспроизводства:

- простое воспроизводство основных средств (реновация) без учета инфляции;

- простая реновация с учетом инфляционного обесценивания по факту полного износа;

- простая реновация с учетом инфляционного обесценения по факту морального износа (до полного физического износа);

- расширенное воспроизводство основных средств.

Под реновацией мы понимаем экономически обоснованное замещение основных средств, подлежащих выбытию из производства вследствие их износа, новыми машинами, оборудованием и другими элементами основного капитала. К износу относятся оба его вида: физический и моральный. Физический износ фиксируется в учете в ходе списания стоимости основных средств и накопления амортизации. Под реновационными инвестициями следует понимать собственный капитал, вкладываемый в простое воспроизводство основных средств за счет амортизации.

К сожалению, современная учетная методология не предусматривает параллельного формирования амортизационного фонда с процедурами начисления износа. И только отдельные умудренные опытом финансовые директора и главные бухгалтеры продолжают практику вычисления данного источника вложений в условиях отсутствия официальных предписаний от Минфина РФ.

Реинвестиции и брутто-инвестиции

Реновационные инвестиции служат для сохранения капитала, занятого в процессе производства. А чистые инвестиции предполагают направление чистой нераспределенной прибыли на капитальные вложения сверх предполагаемого или действительно сформированного амортизационного фонда. Иными словами, чистые инвестиции – это вложения капитала, приводящие к увеличению размеров основных средств в ходе их расширенного воспроизводства.

По существу, чистые инвестиции реализуются в результате вполне естественного стремления компании развиваться, наращивать мощности, открывать новые производства и направления деятельности. Такова природа прохождения предприятия через стадии своего жизненного цикла до его пика. И даже на стадии зрелости, как правило, процесс развития не останавливается, а лишь замедляется.

Скажу больше. В современных не совсем благополучных условиях российской экономики, в ситуации скрытой и прямой инфляции, реновационные инвестиции не покрывают даже потребностей простого воспроизводства. Например, 5 лет назад приобретен автомобиль для перевозок груза, срок амортизации по учетной политике предприятия истек, т.е. вся его стоимость списана в расходы. Однако за истекшие годы цена подобного автомобиля возросла в 2 раза, и накопленной суммы износа хватит только на половину нового. Получается, что часть простого воспроизводства происходит за счет чистых инвестиций.

Тем не менее, чистые инвестиции в основе своей осуществляются с целью увеличения объемов производимого продукта: продукции или услуг. Занятый в производстве основной капитал в стоимостном выражении и количественно прирастает. Брутто-инвестиции или валовые инвестиции рассматриваются, как результат суммы реновационных и чистых инвестиций. Таким образом, в валовых инвестициях заключен общий объем капитальных вложений компании за отчетный период.

Чистые инвестиции и их динамика определяют уровень развития компании в экономическом и рыночном аспектах. Выводы по такой динамике целесообразно делать в годовом разрезе на основе синтетического анализа в разрезе всего основного капитала предприятия. Для расчета валовых инвестиций применяется специальная формула, позволяющая установить взаимосвязь между двумя видами инвестиций.

В настоящей статье мы рассмотрели основные типы инвестиций с точки зрения направлений воспроизводства основного капитала. Чистые инвестиции как индикатор подлинного развития компании за счет прибыли, «отчищенной» от накопленной амортизации, является существенным показателем реализуемой стратегии. Статистика данного показателя важна как для внешних инвесторов и займодателей в оценке благополучия бизнеса, так и для высшего руководства, включая финансового директора. Он помогает оценить стадию жизненного цикла предприятия, а также выработать финансовую и инвестиционную стратегии на перспективу.

Валовые и чистые инвестиции

Эффективное функционирование любого предприятия зависит от правильной инвестиционной политики руководства. При разработке верного курса важно уверенно оперировать понятиями валовых и чистых инвестиций, понимать, как они влияют на состояние организации и уровень доверия.

В статье мы рассмотрим, что такое валовые и чистые инвестиции, в чем их отличия, из каких источников их формируют и на какие нужды направляют, а также выясним, о чем сигнализируют расчетные значения этих показателей.

Понятие инвестиций

Прежде чем говорить о таких понятиях, как валовые и чистые инвестиции, следует определится с самим понятием «инвестиции». Итак, инвестиции – это денежные или материальные вложения с целью получения прибыли или иной выгоды. Объектами инвестирования могут выступать как производственная, так и непроизводственная сфера в лице организаций здравоохранения, образования, культуры.

Роль инвестиций

Роль инвестиций в современной экономике переоценить сложно. Они влияют на все сферы жизни общества путем регулирования и перераспределения благ. Рассмотрим простой пример: финансовые вложения в производственное предприятие позволили открыть новый цех. Для того чтобы его построить и проложить инфраструктуру, привлекли строительные организации, что позволило последним заработать. Новому цеху нужны рабочие, поэтому увеличилось количество рабочих мест, снизился уровень безработицы в стране и повысилось благосостояние населения. За счет открытия цеха объем производства продукции увеличился, следовательно, увеличилась и прибыль субъекта хозяйствования.

Рабочие нового цеха получили возможность потратить заработанные деньги на образование, культуру или инвестировали их в недвижимость. Данный пример довольно условен, но наглядно отражает значение инвестиционной деятельности для экономики страны в целом. Разумеется, эффективность инвестиций в производственную сферу оценить намного легче, поэтому далее будем рассматривать инвестиции именно в микроэкономическом смысле, т. е. с точки зрения отдельно взятого производственного предприятия.

Структура инвестиций

Принято различать реальные и финансовые инвестиции. К финансовым вложениям относится приобретение ценных бумаг, эмитируемых государством или другим субъектом хозяйствования. К реальным инвестициям относятся вложения в основные и оборотные средства, новое строительство, ремонт производственных фондов, приобретение объектов недвижимости и земельных участков, а также вложения в нематериальные активы: лицензии, патенты, исследования, повышение квалификации сотрудников. Таким образом, мы плавно подошли к валовым инвестициям, которые являются категорией реальных инвестиций.

Валовые инвестиции

Когда речь идет о валовых инвестициях, в первую очередь подразумеваются именно реальные, однако финансовые также можно отнести к валовым, если инвестор приобретает акции предприятия при их первичной эмиссии. Средства, полученные от первичной эмиссии ценных бумаг, идут в первую очередь на расширение производственных фондов и нематериальных активов: покупку оборудования, аренду помещений, приобретение лицензии и т. д. Валовые инвестиции – это вложения в основные производственные фонды и оборотные средства.

Состав валовых вложений

Валовые инвестиции в первую очередь направляются на поддержание и расширение основного капитала, который включает:

- приобретение, обновление и ремонт оборудования;

- приобретение и ремонт производственных помещений;

- капитальное строительство, в том числе и жилищное;

- модернизацию производственного процесса.

Также валовые инвестиции являются источником увеличения объемов оборотного капитала. В первую очередь речь идет о запасах сырья и материалов, которые понадобятся при расширении производства, например после открытия нового цеха.

Немаловажной составляющей валовых инвестиций являются средства, расходуемые на приобретение нематериальных активов:

- лицензии и патенты;

- изобретения и ноу-хау;

- бренды и товарные знаки;

- права на участки земли;

- права на месторождения полезных ископаемых;

- приобретение программного обеспечения и программных продуктов.

К нематериальным активам предприятия также относится и человеческий капитал, поэтому валовые инвестиции могут направляться на обучение персонала, медицинское страхование. Подобные вложения способствуют росту престижа компании на рынке и косвенно влияют на стоимость ее акций.

Значение показателя и расчет

Исходя из направлений вложений, валовые инвестиции можно разделить на две группы:

- инвестиции, которые идут на ремонт и поддержание уже существующих производственных фондов,

- инвестиции, направляемые на расширение мощностей.

Первая группа – это амортизация. Для накопления этого вида вложений создают амортизационные фонды. Объем фонда определяется с помощью коэффициента амортизации, который рассчитывают на основе срока эксплуатации конкретного вида оборудования или здания до их полного физического износа. Стоимость актива переносится готовой продукцией, и после ее реализации заложенные суммы аккумулируются в амортизационном фонде.

Вторую группу представляют инвестиции, направленные на увеличение капитала, их называют чистыми. К ним относят все виды вложений упомянутых выше, кроме амортизации.

Формула для расчета валовых инвестиций выглядит следующим образом:

ВИ – валовые вложения;

ЧИ – чистые инвестиции.

Соотношение величины валовых вложений и объема амортизации говорит о том, на каком этапе развития находится хозяйствующий субъект. Фаза роста характеризуется превышением объема валовых инвестиций над амортизацией. Если же ситуация обратная, это показатель недостатка производственного потенциала.

Валовые инвестиции в макроэкономической системе можно также вычислить на основе валового внутреннего продукта, который характеризует общий объем производства товаров и услуг в стране:

ВИ = ВВП – Рп – Рг – Рчэ, где

ВВП – валовый внутренний продукт;

Рп – потребительские расходы;

Рг – расходы государства;

Рчэ – расходы на чистый экспорт.

Источники валовых вложений

К источникам формирования совокупного объема валовых инвестиций относятся:

- собственные средства предприятия в виде амортизационных и инвестиционных фондов;

- вложения сторонних инвесторов: финансовые (приобретение ценных бумаг: акций, облигаций, паев и т. д.) и реальные инвестиции в материальные и нематериальные активы;

- кредиты банков, лизинговых компаний и микрофинансовых организаций;

- дотации из государственного бюджета.

Многие предприятия стараются привлечь средства сторонних инвесторов для своего развития. Особенно актуально это при реализации инвестиционных проектов. Как правило, риски в них достаточно велики, и предприятие старается их диверсифицировать путем снижения объема собственных вложений и увеличения сторонних вливаний. При этом организация сохраняет полный контроль над проектом.

Государственные средства привлекаются при реализации крупных проектов, имеющих значение не только для конкретного субъекта хозяйствования, но и для страны в целом. Примером государственно-частного партнерства часто выступают инфраструктурные проекты. Имеют место также случаи государственного инвестирования прав на земельные участки и месторождения полезных ископаемых. Отдельного упоминания заслуживают ситуации, когда в качестве инвестиции выступают целые государственные предприятия.

Чистые инвестиции

Чистые вложения – это часть валовых инвестиций, которая идет на расширение производственного потенциала предприятия и увеличение капитала. Чистые инвестиции равны разнице между валовыми вложениями и амортизацией.

Показатель чистых вложений имеет значение при оценке состояния предприятия. Положительное значение показателя означает, что предприятие находится в фазе роста, развивается и расширяется. Нулевое значение говорит о простом воспроизводстве основных средств. А отрицательное значение сигнализирует о том, что предприятию даже не хватает средств на обновление производственных фондов, организация находится в состоянии кризиса и имеет реальный риск обанкротиться.

Источники чистых вложений аналогичны валовым и подразделяются на собственные средства предприятия, чистые частные инвестиции и заемные средства банков, лизинговых и микрофинансовых организаций. Основным внутренним источником является прибыль от реализации товаров и услуг и уставной капитал. Кроме того, к внутренним ресурсам можно отнести прибыль от реализации ненужного, уже самортизированного имущества. Показатель объема чистых инвестиций из внутренних источников является индикатором стабильности организации. Он влияет на уровень доверия к предприятию сторонних инвесторов и кредитных организаций.

Значение для экономики

Чистые вложения относятся к реальным инвестициям, цель которых – расширение производства и в конечном итоге увеличение объема прибыли. Чистая текущая стоимость инвестиций влияет не только на стабильность конкретного предприятия, но и затрагивают смежные отрасли хозяйствования в стране: от строительства до здравоохранения, образования и культуры. Таким образом, инвестиционная деятельность способствует развитию экономики страны в целом и росту благосостояния населения.

Снижение величины чистых инвестиций сигнализирует о начале спада в экономике и приближении кризиса. Уровень доверия инвесторов снижается, и они переводят вложения из реальных в финансовые, что в целом усугубляет ситуацию. Таким образом, работа по выведению страны из кризиса ложится на плечи государства.

Инвестиции играют важную роль в обеспечении стабильного развития как конкретной организации, так и экономики станы в целом. Валовые инвестиции относятся к реальным вложениям и направляются на воспроизводство и увеличение основных и оборотных средств, а также нематериальных активов. Валовые вложения состоят из амортизации и чистых инвестиций. Чистые вложения – это та часть инвестиций, которая идет на расширение и модернизацию производства, приобретение патентов и лицензий, проведение исследований и повышение квалификации персонала. Объем чистых инвестиций является показателем стабильности предприятия и влияет на уровень доверия внешних инвесторов и кредитных организаций.

Источники: http://studopedia.ru/17_41180_valovie-i-chistie-investitsii.html, http://projectimo.ru/upravlenie-investiciyami/valovye-i-chistye-investicii.html, http://fb.ru/article/69798/valovyie-i-chistyie-investitsii-eto-protsess-vzaimodeystviya-dvuh-storon-predprinimatelya-i-investora